18万装130平北欧风三居室 朋友都说看起来很高档

核心個股季度業績前瞻 |蔚來-SW、小鵬汽車-W、理想汽車-W

2025年03月03日(3隻)

季度業績前瞻 | 蔚來-SW:銷量增長預期強勁,預測2024年第四季度營業收入195.62-300.72億元,同比增長14.4%-75.8%

1.蔚來-SW第四季度業績預期怎麽樣?

截至2025年02月27日,根據朝陽永續季度業績前瞻數據:

預測蔚來2024年四季度營業收入195.62-300.72億元,同比增長14.4%-75.8%;預測淨利潤-54.86-26.74億元,同比增長1.9%-52.2%。

關注後續財報數據披露後能否超預期,朝陽永續港股季度業績前瞻數據將為投資者提供業績鑒定。

2.蔚來-SW最新賣方觀點

國盛證券認為:蔚來-SW在第三季度實現了毛利率的進一步提升,交付了61855輛車,收入達到186.7億人民幣。毛利率提升至10.7%,汽車毛利率達到13.1%,其他業務毛虧損率改善至8.8%。盡管歸母淨虧損為51億人民幣,但non-GAAP歸母淨虧損率環比收窄至23.6%。預計第四季度銷量為7.2-7.5萬,收入增長15%-19.2%。產品矩陣不斷完善,2025年銷量指引強勁,包括蔚來品牌NT3.0平台的ET9車型和樂道品牌的產能爬坡。螢火蟲品牌也將亮相,定位精品緊湊型汽車市場。公司計劃繼續擴張補能網絡,以支持品牌汽車的競爭力。

分業務來說:

1) 蔚來品牌ET9: 2024年12月21日上市,預計2025年3月開始交付,預售價80萬元。

2) 樂道品牌產能爬坡: 預計2025年3月產能可爬升至2萬輛,將推出兩款SUV車型,成為銷量增長的強勁。

3) 螢火蟲品牌亮相: 定位精品緊湊型汽車市場,首款車型預計2025年上半年交付。

4) 補能網絡擴張: 計劃加速布局換電站,實現“加電縣縣通”的目標,支持品牌汽車全國競爭力。

開源證券認為:蔚來-SW預計通過子品牌樂道L60和螢火蟲在2025年驅動銷量增長,同時上調2024-2026年收入預測至659/876/934億元,同比增速18%/33%/7%。盡管主品牌銷售動能需依賴改款發布提振,但公司毛利率因BOM降本和服務減虧而提升。2024Q3收入186.7億元,毛利率提升至10.7%。2024Q4交付目標7.2-7.5萬輛,樂道L60產能爬坡後預計穩定放量,2款家用SUV及螢火蟲新車放量,有望推動2025年整體銷量增長。

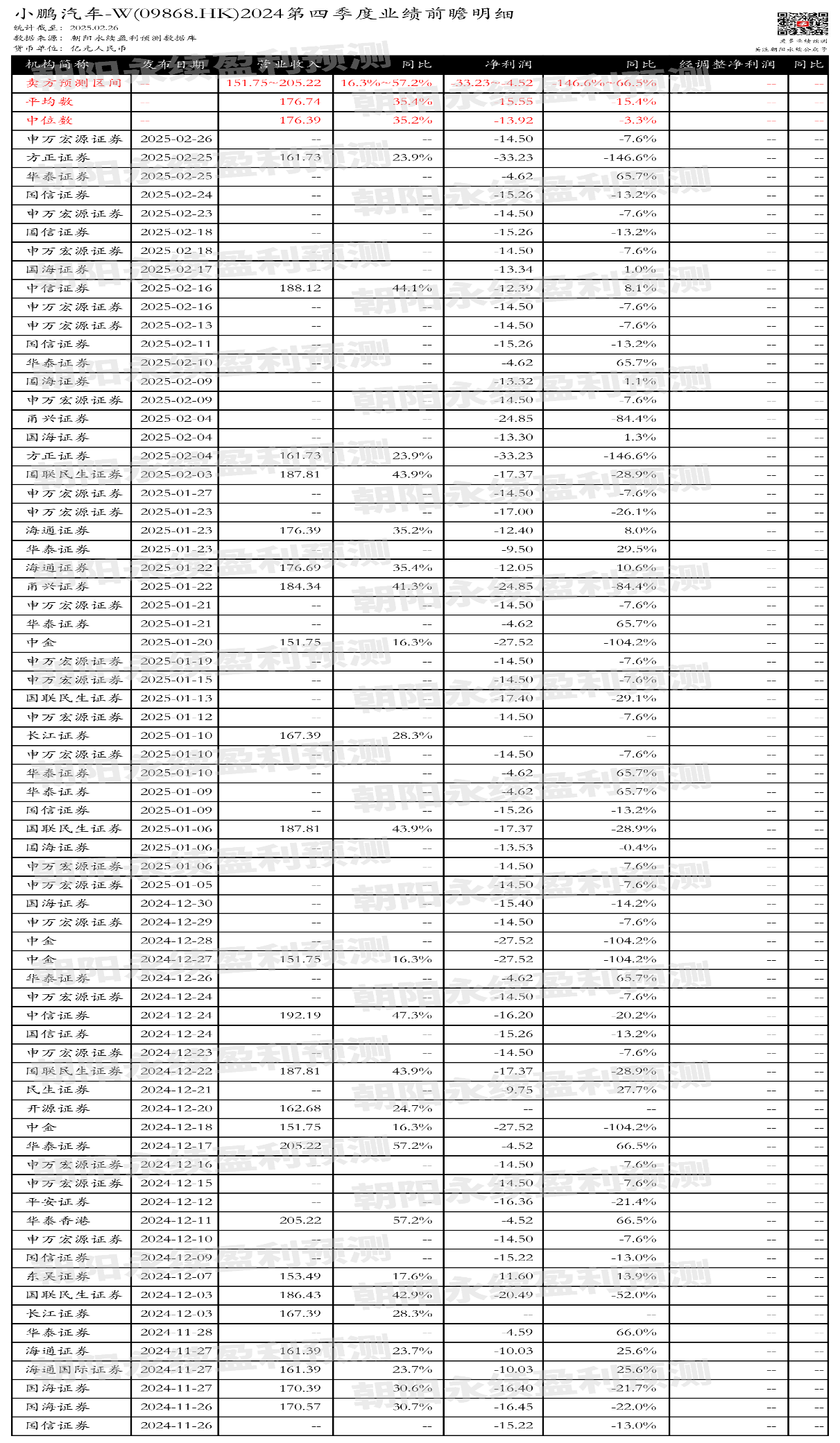

季度業績前瞻 | 小鵬汽車-W:科技平權,銷量盈利雙增長,預測2024年第四季度營業收入151.75-205.22億元,同比增長16.3%-57.2%

1.小鵬汽車-W第四季度業績預期怎麽樣?

截至2025年02月26日,根據朝陽永續季度業績前瞻數據:

預測小鵬汽車2024年四季度營業收入151.75-205.22億元,同比增長16.3%-57.2%;預測淨利潤-33.23-4.52億元,同比變動-146.6%-66.5%。

關注後續財報數據披露後能否超預期,朝陽永續港股季度業績前瞻數據將為投資者提供業績鑒定。

2.小鵬汽車-W最新賣方觀點

開源證券認為:小鵬汽車-W在科技創新的推動下,造車及賣車的綜合能力得到顯著提升。預計2024-2026年營業收入將分別達到410.3億、955.6億和1220.6億元,Non-GAAP淨利潤分別為-53.8億、-22.3億和3.4億元。公司通過平台化技術降低成本,提高毛利,預計2025年銷量將高速增長。同時,小鵬汽車在智能化品牌標簽上不斷強化,產品、營銷、渠道和供應鏈方麵均有所補強。2025年,小鵬汽車有望迎來ADAS產業的奇點,發布4款新車及多個改款,出口交付占比穩定在15%,推動交付曲線逐季向上。公司廣泛布局AI芯片、大模型、和飛行汽車,未來有望形成協同效應。

分業務來說:

1) M03和P7+: 預計2025Q2前後重回新增訂單回升趨勢,配合改款及新車發布,有望驅動2025年銷量高速成長。

2) 智能化品牌標簽強化: 營銷聚焦智能化,渠道推動木星計劃,產品強化定位,供應鏈提升零部件複用程度。

3) ADAS產業奇點: 2025年預計發布4款新車及多個改款,出口交付占比穩定在15%,推動2025年底前實現單季盈虧平衡目標。

4) 廣泛布局AI芯片、大模型、機器人和飛行汽車: 未來有望形成協同效應。

海通國際證券認為:小鵬汽車-W在2024年三季度業績公告中顯示,公司實現營收101.0億元,同比增長18%,環比增長25%,淨虧損18.1億元。汽車銷售收入88.0億元,同比增長12%,環比增長29%,交付新車4.7萬輛,同比增長16%,環比增長54%。服務及其他收入13.1億元,同比增長91%,環比增長1%。毛利率創曆史新高,達到15.3%,汽車毛利率為8.6%。公司堅定全球化路線,24Q3海外銷量環比增長70%,占總銷量的15%,計劃到2025年底進入超過60個國家和地區。大產品周期開啟,小鵬P7+上市24小時大定約3.2萬台,預計帶動銷量提升。公司預計24Q4新車交付量8.7-9.1萬輛,收入總額預計達到153-162億元。

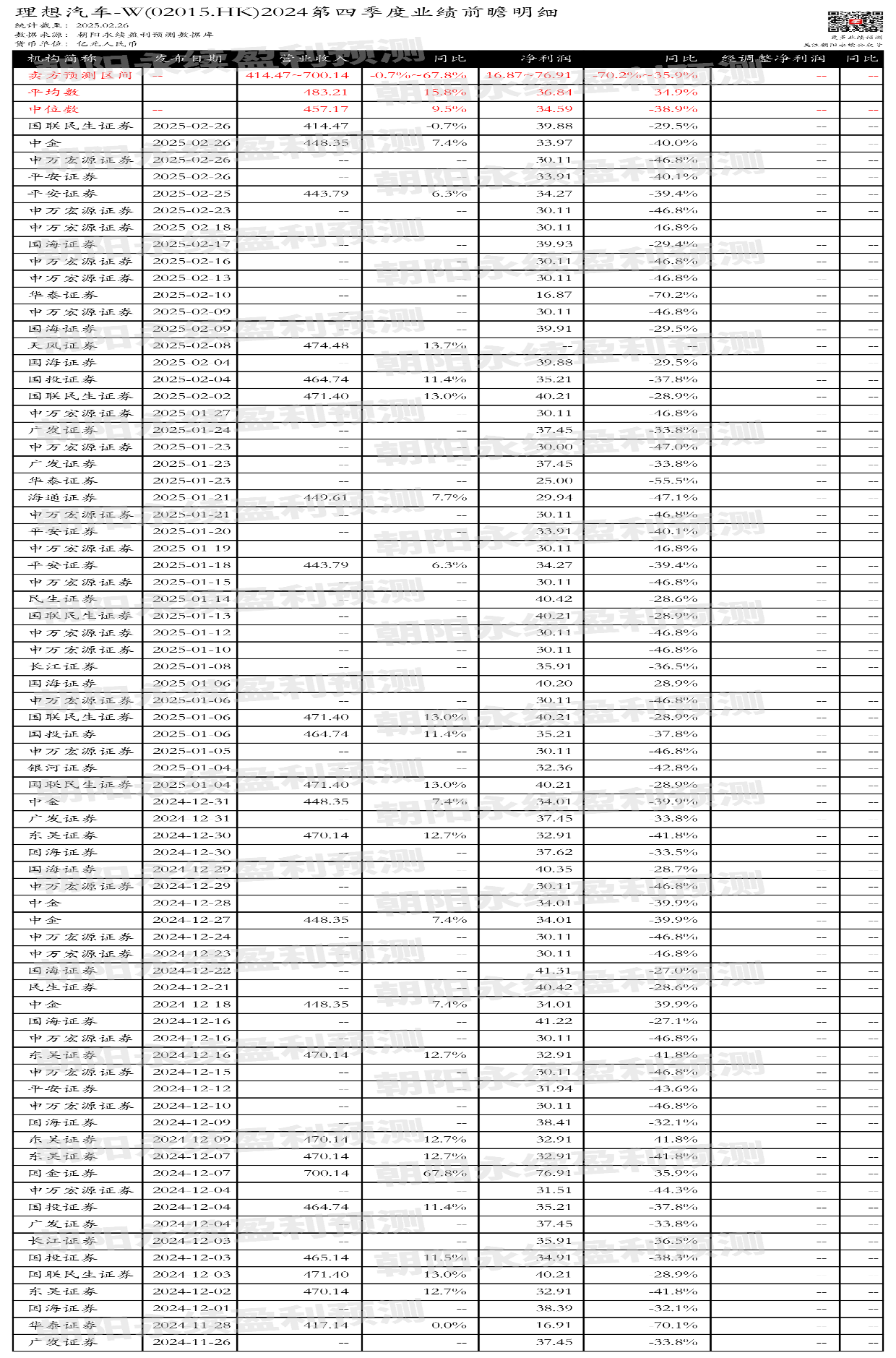

季度業績前瞻 | 理想汽車-W:電動化智能化引領增長,預測2024年第四季度營業收入414.47-700.14億元,同比變動-0.7%-67.8%

1.理想汽車-W第四季度業績預期怎麽樣?

截至2025年02月26日,根據朝陽永續季度業績前瞻數據:

預測理想汽車2024年四季度營業收入414.47-700.14億元,同比變動-0.7%-67.8%;預測淨利潤16.87-76.91億元,同比變動-70.2%-35.9%。

關注後續財報數據披露後能否超預期,朝陽永續港股季度業績前瞻數據將為投資者提供業績鑒定。

2.理想汽車-W最新賣方觀點

認為:理想汽車-W在電動化和智能化的浪潮中,實現了自主品牌在高端市場的滲透率顯著提升,從2019年的不足5%增長至2024年的超過30%。公司通過調整組織架構,聚焦產品定義和用戶調整,有望在純電領域複製L係列產品的成功。理想汽車的補能網絡布局接近2000家,快充網絡布局行業領先,為純電放量提供了有力支持。出海布局方麵,公司已成立一級部門並加速推進,特別是在俄羅斯等地區已有銷量積累,有望在海外市場實現銷量和利潤的增長。智能化方麵,隨著L3級別自動駕駛的潛在落地,理想汽車有望在國產替代中加速發展。

分業務來說:

1)自主品牌高端市場滲透率提升:2019-2024年自主品牌在30W以上SUV市場滲透率由不足5%提升至超過30%。

2)產品定義能力賦能:公司調整組織架構,聚焦產品定義與用戶調整,有望在純電領域複製L係列產品的成功。

3)補能網絡布局:理想汽車超充站布局接近2000家,快充網絡布局行業領先。

4)出海布局:公司成立出海一級部門,加速推進海外市場布局,特別是在俄羅斯等地區已有銷量積累。

5)智能化發展:隨著L3級別自動駕駛的潛在落地,理想汽車有望在國產替代中加速發展。

海通國際證券認為:理想汽車-W在2024年三季度業績公告中顯示,公司總營收達到429億元,同比增長24%,環比增長35%,淨利潤為28億元,同比增長0.3%,環比增長156%。預計四季度汽車交付量將在16萬輛至17萬輛之間,收入約為432億元至459億元。三季度交付量同比增長45%,環比增長41%,單車收入約27.0萬元。毛利率為21.5%,淨利率為6.6%。公司通過降本增效,毛利率和淨利率均有所提升。智駕係統方麵,理想汽車端到端+VLM智駕係統已開啟全量推送,智駕總用戶達到96萬人,累計智駕裏程達到24億公裏。

最新留言